루시드 그룹(나스닥:LCID)는 초경쟁적인 전기차 시장에서 입지를 다지기 위해 고군분투하면서 지난 3년 동안 주가가 91% 급락하는 등 투자자들에게 잔인한 선택이었습니다.

하지만 이제 오랜 회의론자였던 모건 스탠리의 애널리스트 아담 조나스도 인정하기 시작한 변화가 나타나고 있습니다.

조나스는 "발표되거나 진행 중인 리더십 변화에 따라 루시드는 AI '두뇌'의 '소켓'으로서 BEV의 육상 제조 역량을 개발하는 것이 시급하다는 맥락에서 전략적/주권적 파트너십을 활용한 AI 전략을 실행할 수 있는 기회를 갖게 되었다고 믿습니다."라고 말했습니다.

그래서 그게 정확히 무슨 뜻인가요? 음, 본질적으로 AI는 뇌가 신체를 필요로 하는 것처럼 물리적 기계가 작동해야 합니다. AI와 전기 기계가 결합함에 따라 미국 제조업의 역할이 "근본적으로 재검토되고 있다"고 합니다 수십 년간 감소한 제조업은 이제 미국 GDP의 10%에 불과합니다. 한편, 중국은 AI 기반 자동화 분야에서 발전하고 있으며, "지정학적 관점"에서 미국 기반 전기차 생산의 중요성이 점점 더 커지고 있습니다.

이는 "구조적 기술 확산의 얽힘과 보호주의의 부상"이라는 두 가지 핵심 동력에 의해 주도되는 미국 리쇼어링으로 이어집니다 최근 AI의 발전은 제조 비용을 낮추는 동시에 무역 장벽을 높이고 있습니다. 25년간의 투자 부족 끝에 미국 제조업은 새로운 혁신과 투자 기회를 제시하며 성장을 준비하고 있습니다.

그렇다면 루시드는 어디에 적합할까요? 조나스는 이렇게 설명합니다: "현재 주행 중인 루시드 그래비티 SUV는 전략적 파트너십을 통해 LCID가 AI 기반 자율 주행에 참여할 수 있는 기회를 늘리는 2세대 소프트웨어 정의 차량(SDV) 아키텍처의 시연으로 훨씬 더 중요하다고 생각합니다."

테슬라는 여전히 미국 최대 전기차 제조업체이며 조나스는 여전히 AI 시대에 미국 제조업의 미래를 형성할 수 있는 유리한 위치에 있다고 생각하지만, 다른 소프트웨어 기반 제조업체들도 혜택을 받고 있습니다. "우리는 점점 더 관련성이 높아지는 전기화된 미래에 따라 LCID의 기술과 관계의 기대 가치가 증가했다고 믿습니다."라고 애널리스트는 말합니다.

이 회사는 전기차 플랫폼, 독점 파워트레인(모터, 인버터, 변속기), 배터리 팩, 소프트웨어 등 여러 혁신을 개발했습니다. 기존 자동차 제조업체들이 예산이 빠듯한 전기차 전략을 채택해야 한다는 압박에 직면함에 따라 Lucid와 같은 기업과의 파트너십은 높은 가치를 갖게 될 수 있습니다.

또한, 루시드는 실제 경험을 보유한 전용 전기차 제조업체로서 전기차를 성공적으로 개발, 출시 및 서비스하고 있습니다. 이러한 전문성을 통해 잠재적 파트너가 전기차 전략을 수립하고 관리할 수 있도록 지원할 수 있습니다.

또한 루시드는 여전히 기존 자동차 제조업체에 첨단 드라이브트레인 기술을 라이선스할 수 있지만, 조나스는 진정한 기회는 AI/ADAS 회사와 협력하여 소프트웨어 기반 전기차의 자율성을 강화하는 데 있다고 생각합니다.

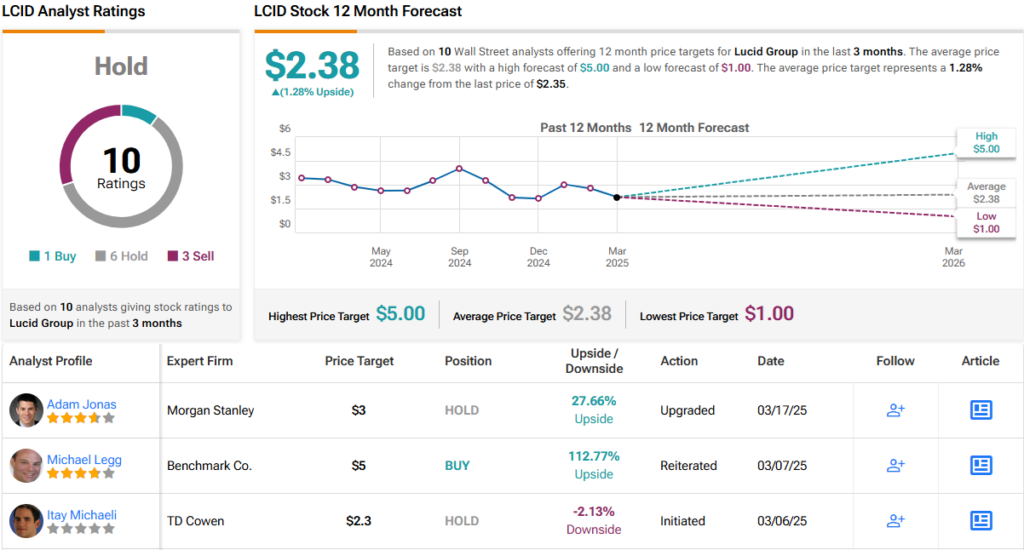

이러한 요인을 염두에 두고 Jonas는 루시드 주식을 비중 축소(즉, 매도) 등급에서 비중 동일(즉, 중립) 등급으로 상향 조정했으며, 목표 주가는 3달러로 변동이 없어 향후 1년간 39%의 상승 여력이 있음을 시사합니다.

팁랭크스 분석에 따르면 LCID는 보류(즉, 중립)로 표시되기 때문에 대부분의 스트리트는 모건 스탠리 애널리스트의 견해를 지지합니다. 평균 목표가는 2.38달러로 현재 수준에서 약간의 1% 상승 여력이 있음을 시사합니다.

'미국주식' 카테고리의 다른 글

| 쿠팡, Inc. 공매도 29.2% 증가 (1) | 2025.03.19 |

|---|---|

| 캐시 우드의 ARK, 700만 달러 이상의 메타 주식 매각하지만 깃랩과 템퍼스 AI 추가 (0) | 2025.03.19 |

| PNC 금융 서비스 그룹 Inc. 퀀텀 컴퓨팅(나스닥: QUBT)에 766,000달러 투자 (1) | 2025.03.18 |

| D-Wave 양자 주식이 $11에 도달했습니다: 이 최고의 애널리스트가 예측하는 것은 다음과 같습니다 (4) | 2025.03.18 |

| 나이키(NKE)는 이번 주에 3분기 실적을 발표할 예정입니다. 기대할 수 있는 사항은 다음과 같습니다 (1) | 2025.03.18 |