루시드 그룹, Inc. (나스닥:LCID) 주주들은 주가가 27% 하락하며 이전 기간의 긍정적인 실적을 되돌리는 등 매우 힘든 한 달을 보낸 것을 보고 기뻐하지 않을 것입니다. 지난 30일 동안의 하락으로 인해 주주들은 힘든 한 해를 보냈으며, 그 기간 동안 주가는 30% 하락했습니다.

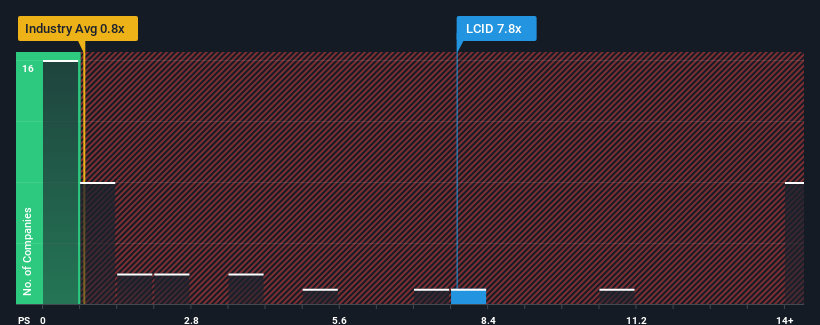

가격이 크게 하락했음에도 불구하고 미국 자동차 업계의 거의 절반이 주가수익비율(P/S)이 0.9배 미만이라는 점을 고려할 때 루시드 그룹을 주가수익비율(또는 'P/S') 7.8배로 피해야 할 주식이라고 생각하는 것은 용서할 수 있습니다. 하지만 P/S가 높은 이유에 대한 설명이 있을 수 있으므로 액면 그대로 받아들이는 것은 현명하지 않습니다.

나스닥GS:LCID 가격 대 매출 비율 대 산업 2025년 3월 11일

루시드 그룹의 성과

최근 루시드 그룹은 대부분의 다른 기업보다 매출이 빠르게 증가하고 있기 때문에 유리한 시기를 보냈습니다. 투자자들은 이러한 강력한 수익 성과가 계속될 것으로 예상하기 때문에 주가수익비율(P/S)이 높을 것입니다. 그러나 그렇지 않으면 투자자들이 주식에 너무 많은 비용을 지불하다 적발될 수 있습니다.

루시드 그룹에 충분한 매출 성장이 예상됩니까?

루시드 그룹은 P/S 비율을 정당화하기 위해 업계를 훨씬 뛰어넘는 뛰어난 성장을 이루어내야 합니다.

작년 매출 성장률을 살펴보면 36%의 놀라운 증가율을 기록했습니다. 특히 지난 12개월간의 매출 성장 덕분에 3년간의 매출 성장률이 몇 배나 급증했습니다. 따라서 주주들은 이러한 중기 매출 성장률로 달을 넘겼을 것입니다.

미래로 넘어가면, 회사를 담당하는 12명의 애널리스트의 추정치에 따르면 향후 3년 동안 매출은 매년 85%씩 성장할 것으로 예상됩니다. 이는 전체 업계의 연간 성장률 전망치인 16%보다 훨씬 높은 수치입니다.

이를 염두에 두고 루시드 그룹의 주가수익비율이 동종 업계에 비해 높은 이유를 이해하는 것은 어렵지 않습니다. 주주들은 더 번영하는 미래를 내다볼 수 있는 무언가를 처분하고 싶어하지 않는 것 같습니다.

키 테이크아웃

이러한 강력한 가격 하락에도 불구하고 루시드 그룹의 주가수익비율은 여전히 업계 중앙값을 크게 초과합니다. 가격 대비 매출 비율은 특정 산업 내에서 가치를 평가하는 열등한 척도라는 주장이 있지만, 이는 강력한 기업 심리 지표가 될 수 있습니다.

예상대로 루시드 그룹의 애널리스트 예측을 검토한 결과, 우수한 매출 전망이 높은 주가수익비율(P/S)에 기여하고 있는 것으로 나타났습니다. 주주들은 주가수익비율(P/S)을 뒷받침하는 회사의 향후 수익에 자신감을 가지고 있는 것으로 보입니다. 애널리스트들이 실제로 목표치를 하회하지 않는 한, 이러한 강력한 매출 예측은 주가를 계속 상승시킬 것입니다.

'미국주식' 카테고리의 다른 글

| 리졸브 AI, 2025년 3월 16일부터 18일까지 열리는 제37회 로스 컨퍼런스에서 발표 예정 (0) | 2025.03.11 |

|---|---|

| 리비안은 약속을 지키고 있습니다. 이 최고의 전기차 주식이 위험을 감수할 가치가 있습니까? (2) | 2025.03.11 |

| 로켓, 부동산 중개업체 레드핀을 17억 5천만 달러에 인수 (3) | 2025.03.10 |

| Lucid Group (NASDAQ:LCID) 리서치 커버리지가 TD Cowen에서 시작됨 (0) | 2025.03.10 |

| 사운드하운드 AI(SOUN), 보고 지연 및 주가 문제에 맞서 싸우다 (1) | 2025.03.10 |